时间:2021-10-19 来源:上交所投教

01

公司概况

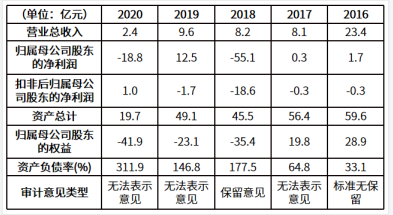

F公司于上世纪80年代末成立,最早为中外合资企业,是生产高技术激光类电子产品的专业工厂。公司于1993年在上市交易。2013年12月,公司完成重大资产重组,本次重大资产重组构成借壳上市。F公司于2016年10月完成传统资产置出,2016 年12月完成现金购买某网络公司股权,至此,F公司主业已变更为游戏的研发和运营。

因连续两年净资产为负被暂停上市后,最近一个会计年度同时触及净利润、净资产、审计意见类型3种终止上市情形,F公司被终止上市。

02

主要问题

(一)在退市新规生效前就已被暂停上市的F公司,最终退市是适用原有的退市规则还是退市新规?

(二)F公司为什么会被强制退市?

(三)关于财务类退市,退市新规做了哪些新的修订?

03

案例分析

(一)在退市新规生效前就已被暂停上市的F公司,最终退市是适用原有的退市规则还是退市新规?

(二)F公司为什么会被强制退市?

(三)关于财务类退市,本次退市新规做了哪些新的修订?